Útflutningsfyrirtæki flýja krónuna en heimilin sitja uppi með hana

Krónan er gjaldmiðill Íslendinga. Hún er þó ekki aðalgjaldmiðill allra því mörg stærstu fyrirtæki landsins starfa í annarri mynt.

Íslenska krónan hefur veikst mikið að undanförnu gagnvart öðrum gjaldmiðlum. Á meðan meira en 230 fyrirtæki og félög hafa fengið heimild til að losna undan óstöðugleika krónunnar sitja heimilin uppi með hana. Þessi fyrirtæki geta jafnvel fengið lán í evrópskum bönkum þar sem vextir eru helmingi lægri en á Íslandi. En heimilin geta ekki fengið svo hagstæð lán. Sögulegur samdráttur hefur orðið á því hversu mikið heimilin geta nú fengið fyrir tekjur sínar.

Langflest fyrirtæki sem stunda útflutning hafa sótt um og fengið heimild til að gera upp í erlendum gjaldmiðli. Þeirra á meðal eru sjávarútvegsfyrirtæki. Þetta gera þau til þess að fiskveiðar skili sem bestri afkomu. Flest útgerðarfyrirtæki gera upp í evrum.

Fyrirtæki sem hafa heimild til að gera upp í erlendri mynt

1939 Games ehf.

A320 ehf

ACE FBO Reykjavík ehf.

Actavis Group ehf.

Actavis Group PTC ehf.

Ad astra ehf.

Air BP Iceland ehf.

Airco ehf.

Alcoa á Íslandi ehf.

Alcoa Fjarðaál sf.

All.Health, Inc., útibú á Íslandi

ALMC hf.

Alvogen Iceland ehf.

Alvotech hf.

Arctic Protein ehf.

Arcticus hf.

Arnarlax ehf.

ASI ehf.

Aspen Iceland Buyer ehf.

Atlantic Quality Fish ehf.

Bacco Seaproducts ehf.

Bakkastakkur slhf.

BB Holding ehf.

BB Leasing 2 ehf.

BBL 161 ehf.

Berlice ehf.

Bláa Lónið hf.

Bláfugl ehf.

BLUE LAGOON international ehf.

BLUE LAGOON SKINCARE ehf.

Brim hf.

Búlandstindur ehf.

bwloto ehf.

CAE Icelandair Flight Training ehf.

Calanbau Brandschutzanlagen GmbH, útibú á Íslandi

Cambridge Plaza Hotel Company ehf.

Cambridge Plaza Port Company ehf.

Cambridge Plaza Venture Company ehf.

CCP ehf.

Challenge Technic ehf.

Champrix ehf.

ClearIce ehf.

Climeworks Iceland ehf.

Compass Iceland Bidco ehf.

Controlant hf.

Coripharma ehf.

Crayon Iceland ehf.

Creditinfo Group hf.

CrewApp ehf.

CRI hf.

Crowberry II slhf.

CURIO ehf.

CVC á Íslandi II ehf.

Danaher European Finance Company ehf.

Danaher Iceland Finance Company ehf.

Dohop ehf.

Dögun ehf.

EGG ehf.

Eggjahvíta ehf.

Eimskip Ísland ehf.

Eimskipafélag Íslands hf.

Eldisstöðin Ísþór ehf.

Eldvörp ehf.

Elkem Ísland ehf.

Envac Scandinavia AB, útibú á Íslandi

EpiEndo Pharmaceuticals ehf.

Erik the Red Seafood ehf.

Eskja - vöruhús ehf.

Eskja hf.

Eskja Sales & Export ehf.

ESTIA ehf.

EWOS Iceland ehf.

Eyrir Invest hf.

Farice ehf.

Fasteignafélagið Sæmundur hf.

Fé ehf.

Fishpro ehf.

Fishproducts Iceland ehf.

Fiskeldi Austfjarða hf.

Fiskkaup hf.

Fiskvinnslan Kambur ehf.

Fjallalax ehf.

Flugfélagið Atlanta ehf.

Flugvallareignir ehf.

GEG ehf.

Geoneer ehf.

Glitnir HoldCo ehf.

Global Fuel ehf.

Good Good hf.

GRID ehf.

Grunnur ehf.

Græntangi ehf.

Hampiðjan hf.

Hampiðjan Ísland ehf.

Hampiðjan Offshore ehf.

Hanson á Íslandi ehf

Haru Holding ehf.

Heilsugreining ehf.

Hive Blockchain Iceland ehf.

Hótel Norðurland ehf.

Hraðfrystihúsið - Gunnvör hf.

Hregg ehf

HS Orka hf.

Huginn ehf.

Höfði Development ehf.

Höfði Icelandic Adventures Holdings ehf.

Höfði Lodge Hotel ehf.

IBI & Art Invest ehf.

Ice Distribution hf.

Iceland Pro Services ehf.

Iceland ProFishing ehf.

Iceland Seafood ehf.

Iceland Seafood International hf.

Iceland Spring ehf.

Iceland Travel ehf.

Icelandair Cargo ehf.

Icelandair ehf.

Icelandair Group hf.

Icelandic Water Holdings hf.

Icelease ehf.

IceSing ehf.

IG Invest ehf.

Island ProTravel Holding ehf.

Ísfélag hf.

Íslensk erfðagreining ehf.

Íslenska kalkþörungafélagið ehf.

Jakob Valgeir ehf.

K3 Business Solutions ehf.

Kaldara Group ehf.

Kapital North ehf.

Kaptio ehf.

KERECIS hf.

Kría Energy ehf.

KSL Holding ehf.

Landsnet hf.

Landsvirkjun

Landvís ehf.

Laxar eignarhaldsfélag ehf.

Laxar Fiskeldi ehf.

LBI ehf.

LH ehf.

LJ Seafood ehf.

Loftleiðir-Icelandic ehf.

LS Retail ehf.

M+W Germany GmbH, útibú á Íslandi

Mammon ehf.

Marchlewski ehf.

Marel hf.

Marel Iceland ehf.

Marhólmar ehf.

Marorka ehf.

Matorka ehf.

Mál ehf.

Medis ehf.

Men and Mice ehf.

Metdist Technologies ehf.

Metropolis ehf.

MG3 ehf.

Mink Campers ehf.

Mogul Holding ehf.

Natsu Holding ehf.

Nature Resort ehf.

NORAK ehf.

Nordic Luxury ehf.

Norðurál ehf.

Norðurál Grundartangi ehf.

North Tech Energy ehf.

Northern Lights Leasing ehf.

Norvik hf.

Nox Holding ehf.

Nox Medical ehf.

Outcome ehf.

Óðinn OS ehf.

PCC BakkiSilicon hf.

PLANTtech Construction GmbH, útibú á Íslandi

Pyrotek Scandinavia AB, útibú á Íslandi

Rammi hf.

Reyðarál ehf.

Reykjavík Geothermal ehf.

Rifós hf.

Rio Tinto á Íslandi hf.

Royal Iceland hf.

Sabre Iceland ehf.

Salt Properties ehf.

Samherji hf.

Samherji Ísland ehf.

Samora ehf.

Samskip hf.

Samvís ehf

Scandic Mountain Guides ehf.

Schenker AB,útibú á Íslandi

Schloss Schaumberg ehf.

Seaproducts Iceland ehf.

Síldarvinnslan hf.

SJ Properties Ghent FinanceCo ehf.

Skuggi Capital ehf.

SO Tech ehf.

Sopra Banking Software Belgium, útibú á Íslandi

Sotheby´s Technology Iceland ehf.

Spakur Invest hf.

Span-Ice ehf.

Stakksberg ehf.

Starrasalir ehf.

Steinasalir ehf.

STRAX Health ehf.

Sundt-Air Iceland ehf.

Súlfúr ehf.

Sæból fjárfestingafélag ehf.

TCM Group International ehf.

Tempo ehf.

Terra Nova ehf.

Travelshift ehf.

Turner Broadcasting System Iceland hf.

Útgerðarfélag Akureyringa ehf.

Útgerðarfélag Reykjavíkur hf.

Úthafsskip ehf.

Verne Global hf.

Verne Holdings ehf.

Vetnis Iceland ehf.

Vignir G. Jónsson ehf.

Viking Heliskiing ehf.

Viking leiga ehf.

Vinnslustöðin hf.

Vísir ehf.

Vogabakki ehf.

VSV Seafood Iceland ehf.

Vörumerkjastýring ehf.

XOR ehf.

Þorbjörn hf.

Þorvís ehf.

Ögurvík ehf.

Össur hf.

Íslendingar hafa notað krónuna í meira en öld til að kaupa mat, greiða laun, kaupa sér húsnæði. Og samkvæmt lögum eiga íslensk fyrirtæki líka að færa sitt bókhald og skila uppgjöri í íslenskum krónum. Sum fyrirtæki geta þó fengið undanþágu og þeim sem hafa fengið slíka undanþágu hefur fjölgað síðustu ár. Þannig eru þau síður háð krónunni og öllum hennar sveiflum, óstöðugleika, mikilli verðbólgu og háum stýrivöxtum.

„Ef mestar tekjurnar í eru erlendri mynt og útgjöldin eru í erlendri mynt, þá er það miklu betra fyrir þeirra innri rekstur að láta þetta passa saman þannig að þetta lækkar þeirra kostnað,“ segir Jón Daníelsson, prófessor í fjármálum við London School of Economics.

Það fylgja því þannig margvíslegir kostir fyrir fyrirtæki að gera upp í erlendri mynt. Lögin sem heimila skattayfirvöldum og veita fyrirtækjum leyfi til að gera upp í erlendri mynt voru sett 2006. Þá sóttu nokkur fyrirtæki um heimildina en þeim hefur fjölgað til muna á síðustu misserum. Í ráðleggingum endurskoðunarfyrirtækisins Deloitte til viðskiptavina sinna frá 2008, stuttu eftir setningu laganna, segir að eiginfjárstaða fyrirtækja geti batnað með uppgjöri í erlendri mynt og þar með möguleikar á að greiða út arð. Taprekstur geti breyst í hagnað. Fyrirtæki eigi aukna möguleika á að fá lán í erlendum bönkum. Þá dragi þetta úr gengissveiflum og auki skattalegt hagræði.

Minnisblað Deloitte til viðskiptavina

Mögulegir kostir við yfirfærslu úr ISK yfir í erlenda mynt

• Jákvæð breyting eigin fjár m.v. 31. des 2008.

• Auknir arðgreiðslumöguleikar fylgja sterkara eigin fé.

• Getur leitt til þess að tap 2008 m.v. ISK uppgjör breytist í hagnað.

• Getur aukið möguleika fyrirtækis á því að fá lán erlendis frá, enda sýnt fram á jákvætt/sterkara eigið fé.

• Fyrirtæki hefur möguleika á að draga úr gengissveiflum í reikningsskilum sínum.

• Möguleikar á skattalegu hagræði.

Veruleiki flestra fyrirtækja og almennings er samt krónan. Spurningin er hvort hér séu því í raun tvö hagkerfi, krónuhagkerfið sem almenningur verður að vera í og svo hagkerfi erlendra mynta sem yfir tvö hundruð fyrirtæki eru í?

„Þau fyrirtæki sem náttúrulega gera upp í evrum, sveiflur á íslensku krónunni koma þeim ekki eins mikið við og þar af leiðandi eru þau ekki í sama báti, ef svo má orða, og við hin að reyna að koma böndum á sveiflurnar í hagkerfinu og sveiflurnar í krónunni,“ segir Breki Karlsson, hagfræðingur og formaður Neytendasamtakanna.

„Með því að gera upp í erlendri mynt ertu búinn að taka af alla gengisáhættu hvað varðar þá mynt,“ segir Katrín Ólafsdóttir, doktor í hagfræði og dósent við viðskiptadeild HR.

Flest þeirra fyrirtækja sem starfa í erlendri mynt nota evruna og aðeins færri nota dollara. Samanlagðar tekjur þeirra eru að jafnvirði um sex þúsund og fimm hundruð milljarðar króna. Þetta er meira en öll landsframleiðsla Íslands.

„Einfaldlega það borgar sig fyrir fyrirtæki að gera upp í þeirri mynt þar sem þeirra rekstur liggur,“ segir Jón.

„Þetta eru náttúrlega rökin. En spurningin er að þegar almenningur situr eftir og þarf að borga tvöfalda vexti á við frændur okkar í Færeyjum eða aðra í Evrópu og jafnvel meira heldur en víða, þá spyr maður sig: Af hverju fáum við ekki, af hverju eru vextir svona háir á Íslandi?,“ spyr Breki.

Stærstur hluti félaga og fyrirtækja sem nota erlenda mynt eru eignarhaldsfélög. Þá eru þar mörg fyrirtæki í útflutningi eins og á fiski, áli, lyfjum, ferðaþjónustu og hugbúnaði. Í þessum hópi eru líka fyrirtæki í ríkiseigu eins og Landsvirkjun og Landsnet.

Þessi fyrirtæki þurfa því ekki að hafa miklar áhyggjur af gengissveiflum krónunnar sem eru töluverðar. Fyrir tíu árum var krónan veik og ein evra kostaði 164 krónur. Krónan styrktist verulega og var sterkust 2017 þegar aðeins þurfti að greiða 110 krónur fyrir evruna. Síðan þá hefur krónansveiflast og veikst. Veikingin hefur verið töluverð frá því í lok ágúst.

Þó svo að fyrirtæki starfi í erlendri mynt eru þau flest með einhvern rekstur á Íslandi. „Þau þurfa náttúrulega að borga skatta á Íslandi, leigu og laun og mæta öðrum kostnaði,“ segir Jón.

„Þau búa ekki alveg í sama veruleika og íslensku heimilin. Þau geta tekið lán í erlendri mynt. Þau búa við gjaldmiðil sem er miklu stöðugri en íslenska krónan,“ segir Katrín. „Þau eru að flýja í skjól frá þessum sveiflum sem íslenska krónan augljóslega hefur verið valdandi á undanförnum árum og áratugum,“ segir Breki.

Að sumu leyti má segja að þessi fyrirtæki séu í öðru hagkerfi en þau sem þurfa að nota krónuna. „Ég hef stundum líkt þessu við ... sko krónan er svona eins og korktappi í sjónum. Svo eru aðrir gjaldmiðlar eins og flugmóðurskip,“ segir Katrín. Sveiflur á erlendum gjaldmiðlum eru miklu minni en á krónunni.

En það eiga alls ekki öll kost á að fá heimild hjá skattayfirvöldum til að starfa í annarri mynt. Skilyrðið er að meginþorri viðskipta fyrirtækisins sé í erlendri mynt en bændur og heimilin komast ekki undan krónunni. Og það hefur varla farið fram hjá nokkrum Íslendingi hvernig árar í krónuhagkefinu.

„Það eru mjög margir sem standa frammi fyrir meiri vaxtagjöldum og náttúrulega útgjöld hafa hækkað,“ segir Katrín.

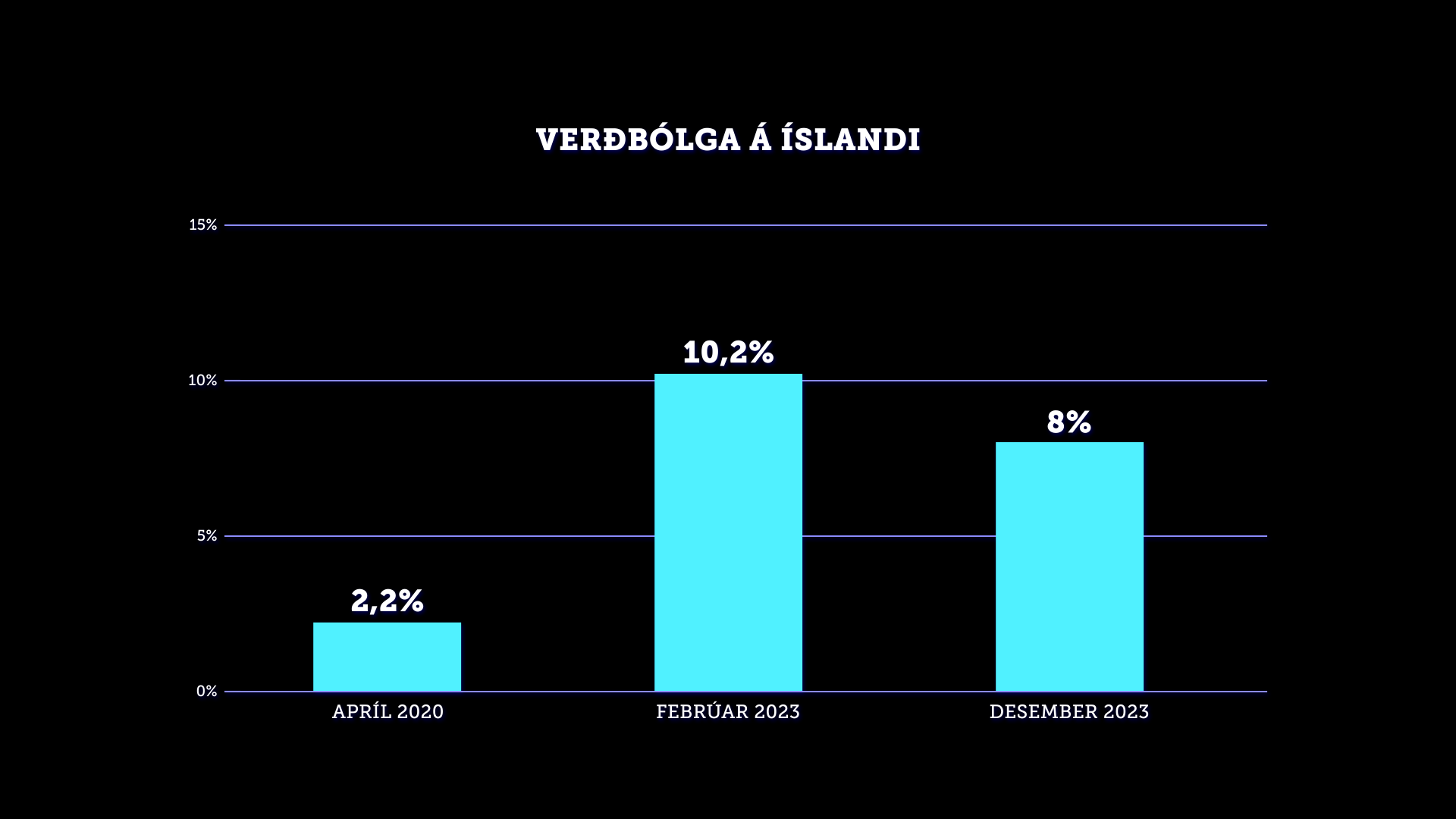

Verðbólga jókst úr 2,2% í apríl 2020 í 10,2% í febrúar á þessu ári. Núna er hún 8,0%.

„Hlutfall innflutningsvara í vísitölu neysluverðs er þrjátíu til fjörutíu prósent. Við erum náttúrulega að taka gengisáhættu gagnvart því sem við kaupum sem er innflutt. Það má telja alls kyns matvöru og slíkt og föt og skór og allt slíkt, húsgögn og allt þetta. Stór hluti af þessu er innflutt,“ segir Katrín.

Þannig að á meðan fyrirtæki nota erlendan gjaldmiðil og losna þannig við óstöðugleikann í gengi krónunnar, neyðast heimilin til að taka á sig gengissveiflur í gegnum verðlagið.

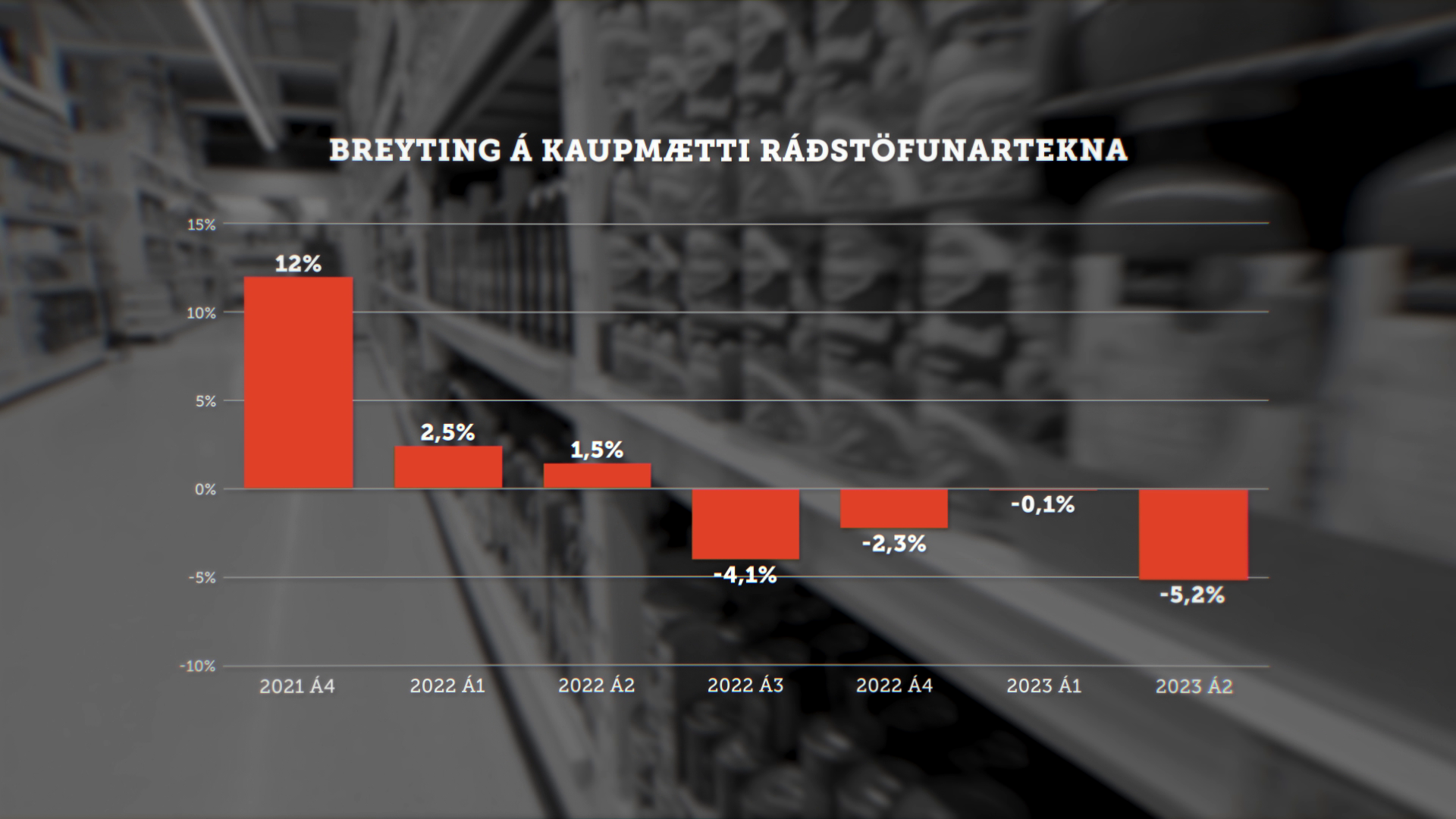

Heimilin geta nú keypt minna fyrir tekjur sínar en þau gátu í fyrra. Í síðustu mælingu Hagstofunnar hafði kaupmáttur dregist saman um 5,2% á öðrum ársfjórðungi miðað við sama tíma í fyrra. Samdrátturinn hefur ekki verið jafnmikill frá því að Hagstofan hóf mælingar á kaupmætti árið 2011.

„Það er mikið, það er mjög mikið, sérstaklega á einu ári. Það er gríðarlega mikið,“ segir Katrín.

Finna fyrirtæki sem gera upp í erlendri mynt fyrir þessari erfiðu stöðu sem er?

„Nei, gengið hefur verið tiltölulega stöðugt síðustu mánuði. Þannig að það er það er miklu minna sem kemur inn í það bókhald heldur en heimilisbókhaldið. Það er alveg klárt mál,“ segir Katrín.

Við skulum bera saman kjör þeirra sem starfa í erlendri mynt og hinna sem hafa engan valkost heldur verða að nota krónuna. Fyrirtæki sem hafa fengið heimild til að gera upp í erlendri mynt eru líklegri til að fá lán í erlendum bönkum.

„Það eru helmingi lægri vextir í þeim löndum sem við erum að bera okkur saman við,“ segir Breki.

Samkvæmt upplýsingum Kveiks eru nokkrir tugir af þeim fyrirtækjum sem gera upp í erlendri mynt með lán í erlendum bönkum, flest í evrópskum bönkum. Þar munar töluvert á vöxtum.

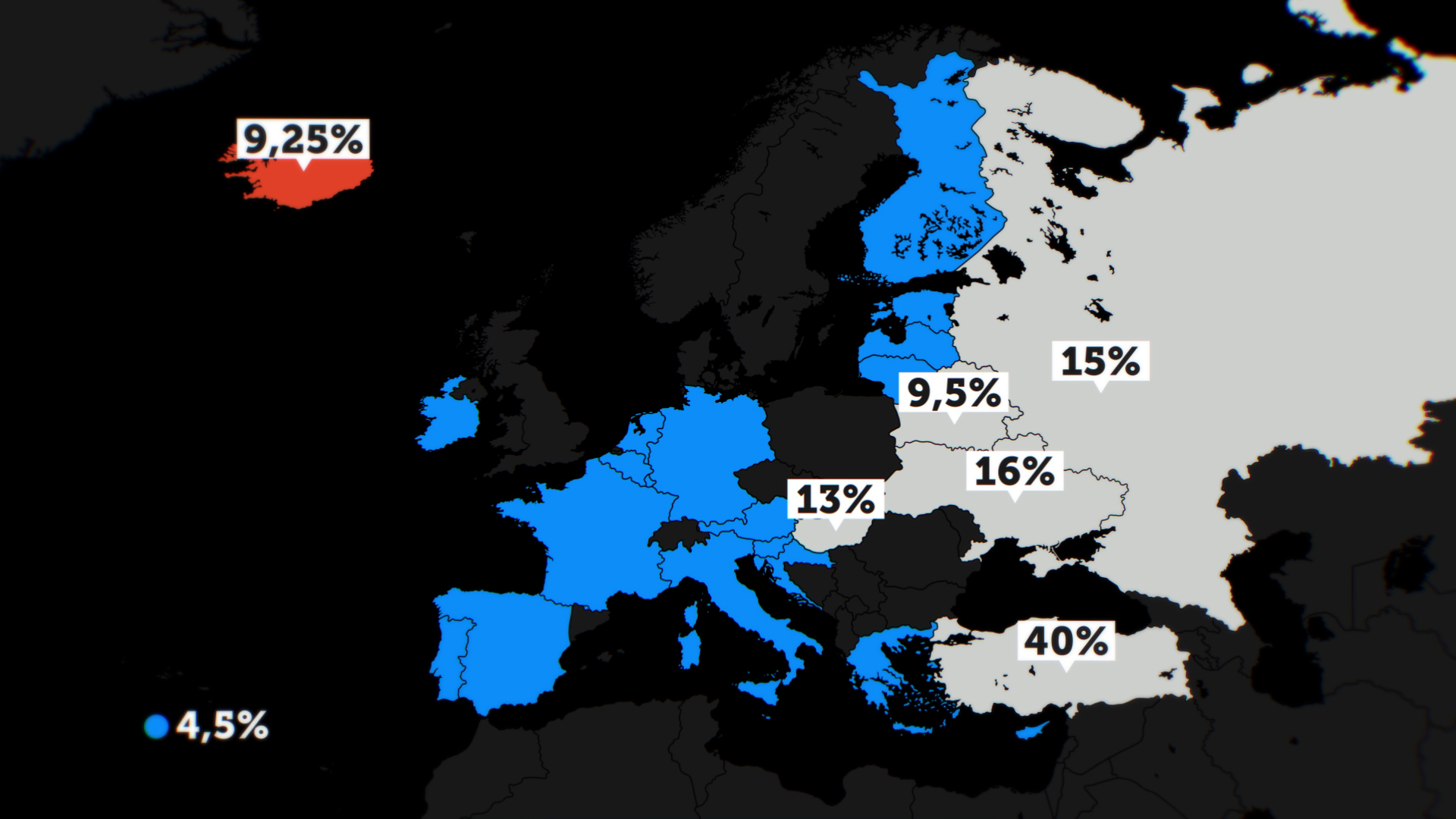

Lánskjör eða vextir ráðast af því hversu háir stýrivextir eru í Seðlabönkum. Í þeim ríkjum sem nota evru eru stýrivextir fjögur og hálft prósent en þeir eru 9,25% á Íslandi. Reyndar eru fá Evrópuríki með hærri vexti. Belarús, Ungverjaland, Rússland, Úkraína og Tyrkland slá Íslendingum við og eru með hærri vexti. Fyrirtæki sem fær lán í erlendum banka getur því sparað sér töluvert fé í vaxtakostnað.

„Meðalheimili á Íslandi skuldar um tuttugu milljónir í húsnæðislán og er að borga af því um það bil rúmlega tíu prósenta vexti, raunvexti hér í dag,“ segir Breki.

Þar sem vextir eru helmingi lægri á evrusvæðinu munar einni milljón króna á ári í vaxtagreiðslur.

„Þetta er valkostur sem mörg fyrirtæki hafa. En eins og ég segi: Íslensk heimili hafa ekkert þennan valkost. Við getum ekki labbað inn í banka erlendis og tekið lán þar,“ segir Katrín.

„Hver vill ekki vinna eina milljón? Þessi skekkja náttúrlega er íslenskum heimilum og almenningi ansi dýrkeypt,“ segir Breki.

Mikið hefur verið fjallað um tíðar stýrivaxtahækkanir. Þær hafa lítil áhrif á þau sem eiga peninga og skulda ekki.

„Þunginn er náttúrlega borinn af þeim skuldsettu en þeir sem eiga fjármagnið þeir verða ekki eins mikið fyrir þessum ákvörðunum,“ segir Breki.

Væri þá ódýrara að taka lán ef við værum með annan gjaldmiðil en krónuna?

„Það er erfitt að fullyrða það að húsnæðisvextir væru lægri. Hins vegar er það reynsla allra annarra Evrópuríkja sem hafa gengið inn í Evrópusambandið og tekið upp evruna að húsnæðisvextir hafa farið lækkandi,“ segir Katrín.

Þessi heimild fyrirtækja til að gera upp í erlendri mynt hefur líka kosti fyrir almenning, að mati Jóns Daníelssonar.

„Ef útflutningsaðilunum gengur vel þá mun það hafa jákvæð áhrif á allt efnahagslíf á Íslandi og við erum öll að hagnast á því,“ segir Jón.

Samkvæmt upplýsingum Kveiks þurfa fyrirtæki sem fá lán í erlendum bönkum jafnframt að leggja tekjurnar inn í þann banka. Hvort tekjurnar skila sér svo allar til Íslands er óvíst og upplýsingar um það liggja ekki á lausu. Þannig er ekkert víst að til að mynda allur ágóðinn af fiskútflutningi skili sér inn í íslenska hagkerfið.

Krónan er minnsti gjaldmiðill í heimi með sjálfstæða peningastefnu. Hægt er að líta á það sem sjálfstæðisyfirlýsingu þjóðar að hafa sinn eigin gjaldmiðil en því fylgir því ýmiss kostnaður fyrir heimilin.

„Greiðslumiðlun á Íslandi er tvöfalt og þrefalt dýrari en í Noregi og Danmörku,“ segir Breki.

Sem sagt kostnaðurinn við að nota greiðslukort, en þegar við gerum það sjá greiðslumiðlunarfyrirtæki um ferlið – og rukka meira hér en annars staðar. Það kostar líka meira fyrir Íslendinga en aðra að nota greiðslukort í útlöndum – svokallað kortagengisálag. Þetta er gjald sem leggst ofan á gengið hverju sinni og er innheimt fyrir það eitt að fólk notar greiðslukort sín í erlendum verslunum. Í fyrra greiddu heimilin nærri sjö milljarða króna í álag ofan á gengið.

„Ef þú kaupir gjaldeyri með korti, kreditkorti eða debetkorti, þá er gjaldið af því miklum mun hærra heldur en gjöldin sem eru tekin í nágrannalöndum okkar. Það getur munað þarna mörgum prósentustigum,“ segir Breki. Hann sat í starfshópi á vegum menningar- og viðskiptaráðherra sem gerði úttekt á gjaldtöku og arðsemi bankanna.

Í þeirri skýrslu kemur fram að þetta álag ofan á gengið sjálft er töluvert ólíkt annarri gjaldtöku. Þannig kemur álagið hvergi fram í verðskrám bankanna og virðist vera breytilegt milli gjaldmiðla og frá einum tíma til annars. Í skýrslunni kemur fram að par greiðir að jafnaði rúmar tuttugu og fjögur þúsund krónur á ári í álag ofan á gengið.

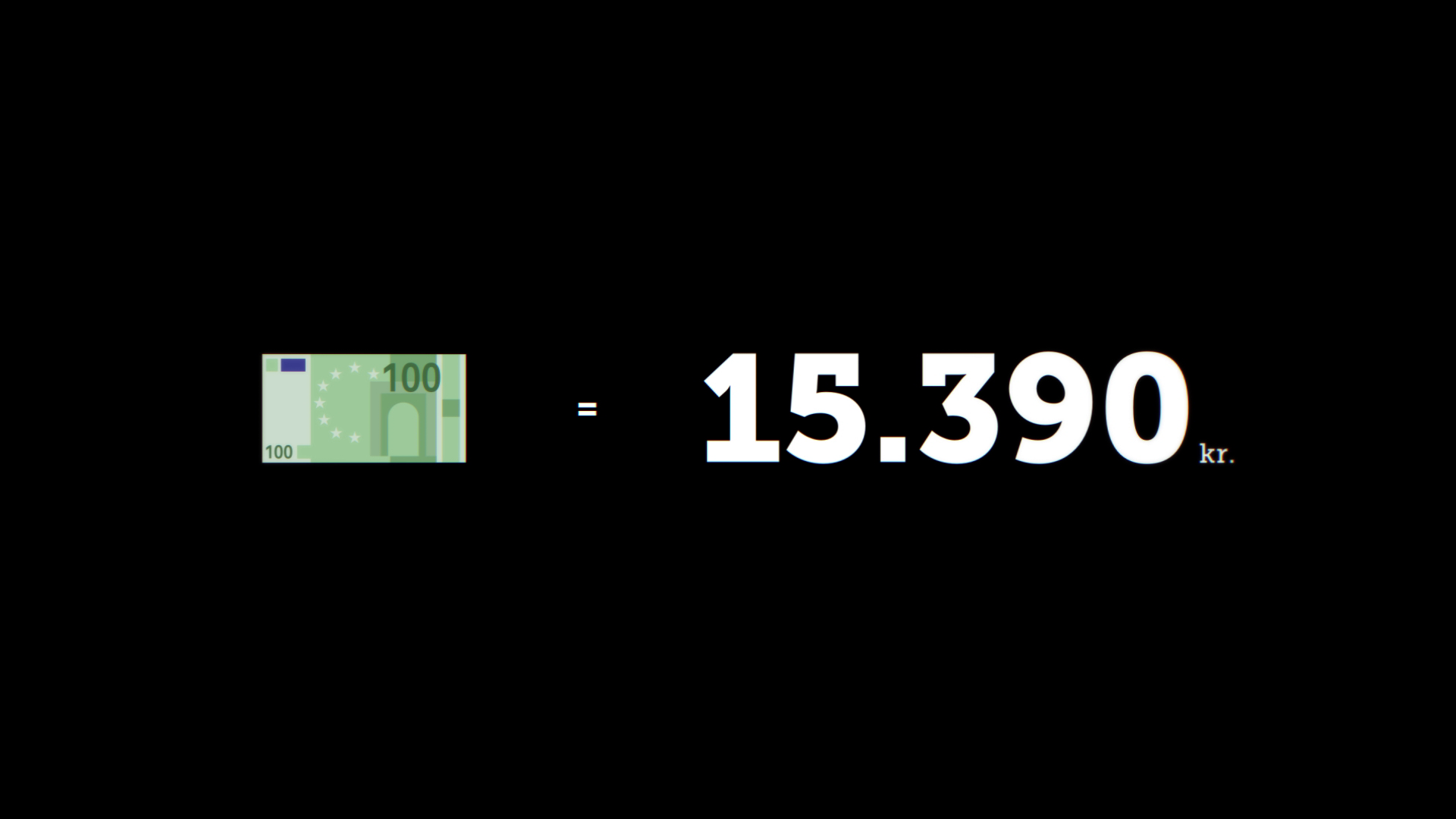

Skoðum þetta betur. Ef við ætlum að kaupa okkur eitthvað sem kostar hundrað evrur, ættum við samkvæmt Seðlabankanum að þurfa að greiða 15.390 krónur fyrir.

Þegar gengið var skoðað 23. nóvember var dýrast að greiða með korti frá Íslandsbanka og ef við gerðum það þyrftum við að borga 15.784 krónur fyrir hlutinn. Það er því um fjögur hundruð krónum dýrara að greiða fyrir hlutinn með korti frá einhverjum af viðskiptabönkunum þremur.

Þannig að heimilin bera kostnað vegna krónunnar í formi greiðslumiðlunar og gengisálags af erlendri kortanotkun. En hlýst meiri kostnaður af því að vera með krónuna? Er sú mikla verðbólga sem hér er, vegna krónunnar?

„Þá hefur náttúrlega fylgt krónunni í gegnum tíðina að það er mikil verðbólga,“ segir Katrín.

„Árið 2001 tókum við upp verðbólgumarkmið, hlutur sem kostaði 1.000 krónur þá, kostar núna 3.000 krónur. Ef við hefðum haldið verðbólgumarkmiðinu á þessum tíma þá ætti hann að kosta um það bil 1.750 krónur. Þannig að hækkunin er tvöföld á við þau markmið sem við settum okkur,“ segir Breki.

Jón segir að horfa verði til smæðar myntsvæðisins – þess hve lítill gjaldmiðill krónan er. „Það má alveg búast við því ef þú ert með lítinn gjaldmiðil, þá ertu í meiri hættu af því að hafa verðbólgu og það er alveg eins líklegt að þú þurfir að hafa háa stýrivexti. En þetta er kostnaðurinn við að vera lítið land með miklar hagsveiflur, ekki endilega kostnaður sem kemur af því að vera með sinn eigin gjaldmiðil,“ segir Jón.

Hvað sem veldur þá sýnir sagan að verðbólgan hefur fylgt krónunni.

„Það eru fáir sem hafa leikið það eftir að vera með þrjátíu prósenta verðbólgu á ári að meðaltali í tuttugu ár. Þetta höfum við afrekað. Þannig að jú, það eru mjög náin tengsl þarna á milli,“ segir Katrín.

Þannig að verðbólgan virðist vera fylgifiskur íslensku krónunnar en hvað með háa stýrivexti? Er hægt að segja að þetta háa vaxtastig hér sé vegna krónunnar, að það sé hluti af þessum kostnaði?

„Já, við munum alltaf hafa hærra vaxtastig heldur en önnur lönd, bara út af krónunni,“ segir Katrín.

„Öll okkar viðskipti eru í erlendri mynt vegna þess að það hefur enginn áhuga á að eiga viðskipti í íslenskum krónum,“ segir Katrín.

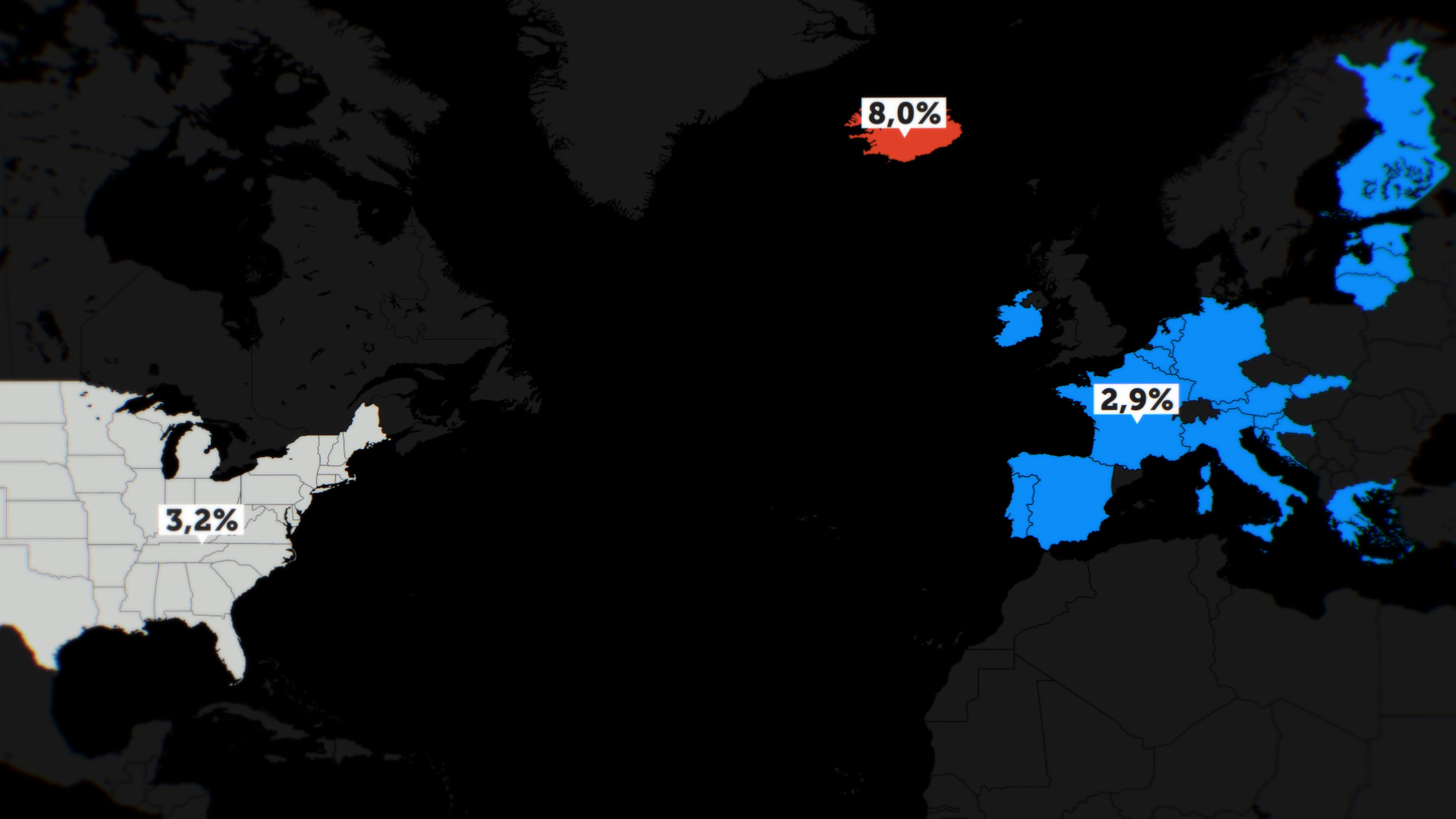

Verðbólga er 2,9 prósent á evrusvæðinu og 3,2 prósent í Bandaríkjunum en á Íslandi er hún 8,0 prósent. Auk verðbólgu, hárra vaxta, kortagengisálags og dýrrar greiðslumiðlunar má færa rök fyrir því að krónan ýti undir fákeppni. Engir erlendir bankar eða tryggingafélög eru með útibú hér.

„Það sem maður hefur heyrt er að þau geta ekki tekið þátt í krónunni. Hún er of sveiflukennd,“ segir Breki.

„Vandamálið kemur upp með það að Ísland er svo lítið að stórar rekstrareiningar, stór tryggingafélög, stórir bankar sjá sér ekki hag af því að vera með rekstur á Íslandi. Það í sjálfu sér hefur ekki með krónuna að gera,“ segir Jón.

„Það er náttúrlega stór kostnaður fyrir okkur neytendur sem felst í fákeppninni,“ segir Breki. Mun betra sé fyrir neytendur að hafa virka samkeppni. „Þar sem ríkir meiri samkeppni, þar er vöruverð lægra, úrval meira og þjónustan betri,“ segir Breki.

Katrín segir að líka verði að taka tillit þess hversu afskekkt Ísland er. „Við erum náttúrlega lítill markaður, langt frá öðrum mörkuðum. Þannig að það má ekki ekki gleyma að taka sendingarkostnaðinn. En já, ég held að það séu meiri líkur á því að aðrir myndu vilja koma hingað ef við værum með sama gjaldmiðil og aðrir,“ segir Katrín.

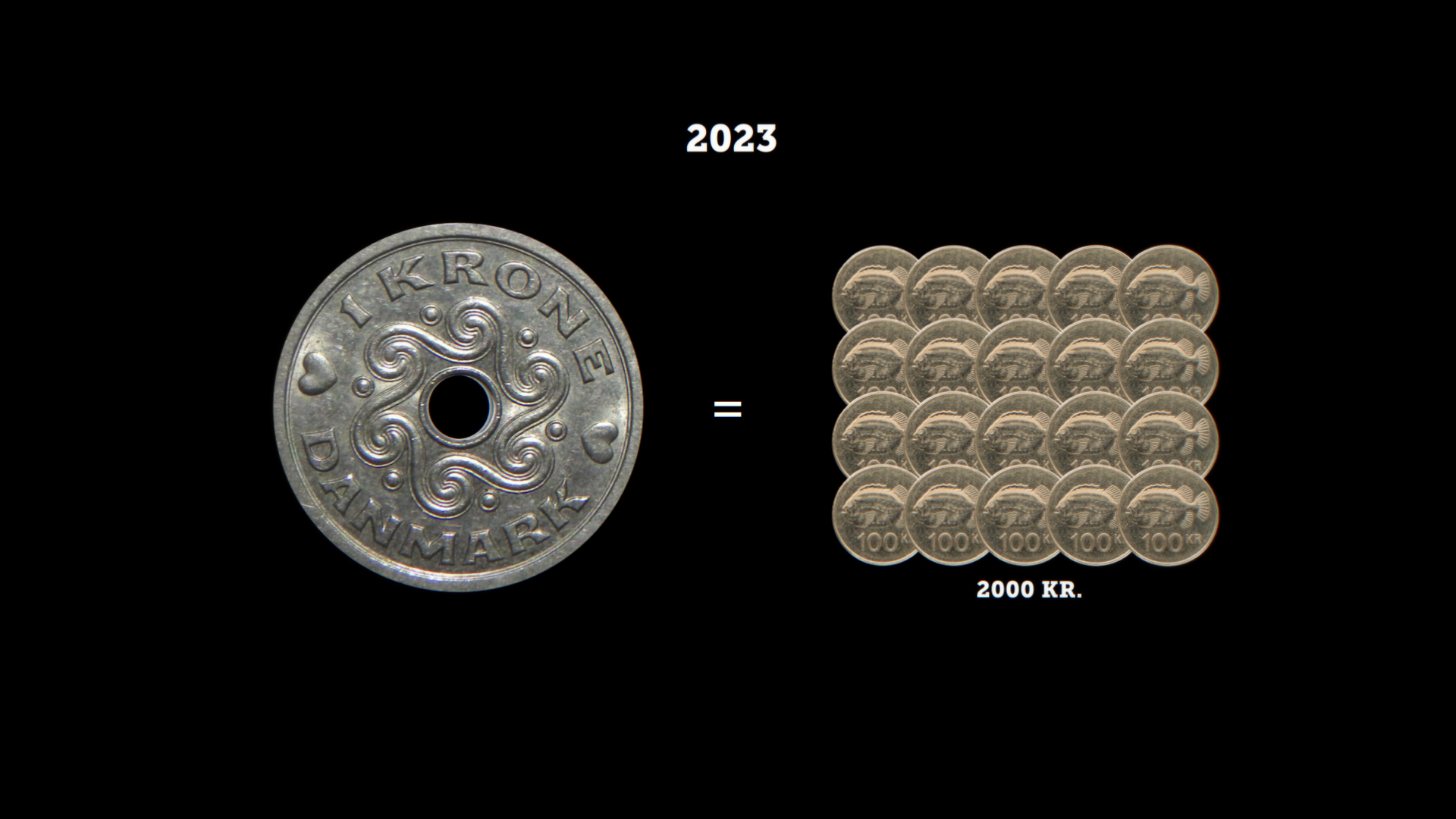

Fyrir 100 árum var ein íslensk króna jafn mikils virði og ein dönsk króna. Í dag er gengið þannig að greiða þarf tuttugu íslenskar krónur fyrir eina danska. Í millitíðinni var gerð gengisfelling þar sem tvö núll voru tekin aftan af íslensku krónunni. Þannig þarf í raun tvö þúsund gamlar íslenskar krónur til að fá eina danska.

„Það að íslenska krónan hafi rýrnað tvöþúsundfalt gagnvart þeirri dönsku á sinni aldarævi bendir til þess að peningastjórnun á Íslandi hafi verið afskaplega slæm. Fyrir 30-40 árum var verðbólgan langt yfir 100 prósent sem var aldrei dæmið í Evrópu,“ segir Jón.

Það eru því ýmiss vandkvæði við að hafa gjaldmiðilinn krónuna. En hverjir eru kostirnir?

„Kostirnir við að hafa þinn eigin gjaldmiðil eru að það er miklu auðveldara að mæta sveiflum sem koma. Ef þú ert með kannski bara tvo eða þrjá útflutningsgeira, ef það gengur illa hjá þeim, þá er gott að gengið geti lækkað og ef það gengur mjög vel þá er gott að gengið geti hækkað. Þannig að sveiflandi gengi hjálpar efnahagslífinu að aðlagast og mýkir hagsveiflur yfir langan tíma,“ segir Jón.

„Stundum ráðum við ekki við vandann, segjum bara ef það kæmi hérna risaeldgos þá væri voða gott að geta notað krónuna til að koma sér út úr vandanum. En krónan hefur líka komið okkur í vanda,“ segir Katrín.

Þegar krónan er notuð til hífa Ísland upp úr efnahagslægð er það gert með því að veikja krónuna og þannig fá útflutningsfyrirtæki meira fyrir sínar vörur. En um leið eykst verðbólga og skuldsett heimili enda á því að greiða meira fyrir mat og aðra nauðsynjavöru. Til að ná tökum á verðbólgunni hækkar Seðlabankinn stýrivexti og þannig hækka afborganir lána sem heimilin skulda.

„Þetta er bara mynstur sem við þekkjum og bara já, höfum notað allt of mikið í gegnum tíðina,“ segir Katrín.

Því hefur oft verið haldið fram að nauðsynlegt sé fyrir Ísland að halda í krónuna vegna þess að hér séu efnahagssveiflur aðrar en í öðrum löndum en ekki eru öll sammála þessu.

„Það er önnur hagsveifla í London heldur en Norwich eða Liverpool. Samt sem áður dettur Liverpool ekkert í hug að koma sér upp eigin gjaldmiðli,“ segir Breki.

Jón bendir á að huga verði að útflutningi. „Ef þú ert með miklar hagsveiflur, ef það gengur illa til dæmis og krónan er of sterk, þá getum við ekki flutt út þær vörur sem við þurfum að flytja sem mun valda töluvert miklum samdrætti á Íslandi,“ segir Jón.

Katrín segir að hagstjórn hér myndi verða betri ef Ísland væri hluti af stærra myntsvæði. „Ef við erum með annan gjaldmiðil þá er meiri pressa á okkur að nota aðrar leiðir heldur en þessar gömlu sem við erum búin að nota hérna áratugum saman, að láta bara krónuna gossa og það hjálpar okkur út úr áfallinu,“ segir Katrín.

Það eru því skiptar skoðanir um ágæti krónunnar. Einkum um áhrif gengislækkunar á heimilin sem er gerð til að bæta stöðu útflutningsgreina. Þær sleppa þó við þessar gengissveiflur að stórum hluta þar sem þær gera upp og starfa í erlendri mynt.

„Það sem gerist þegar gengið fellur er að það verður mikil verðbólga og verðbólga hefur í för með sér gríðarlega eignatilfærslu,“ segir Katrín.

„Verðbólgan flytur svo að segja sko verðmæti á milli í samfélaginu á ósanngjarnan og tilviljanakenndan hátt,“ segir Breki.

„Og hún kemur verst niður á þeim sem verst standa fyrir fram vegna þess að þeir sem eiga auðæfi eða eiga eignir, þeir geta komið þeim undan,“ segir Katrín.

Eignir eru að færast að hluta til frá heimilum til banka og svo þeirra sem eiga fjármagn og skulda ekki.

„Við höfum séð það í uppgjörum einstakra fyrirtækja síðasta árið að hagnaður er að aukast hjá mjög mörgum fyrirtækjum,“ segir Katrín.

Núna er töluvert mikil verðbólga. Á þessi eignatilfærsla sér stað akkúrat núna?

„Já, hún á sér stað akkúrat núna og við sjáum það í gegnum til dæmis vextina. Þeir sem eru verst að lenda í skuldabagga vegna aukinna vaxtagreiðslna og bara það að útgjöld til heimilisins hafa hækkað um tíu prósent. Matvæli, ef ég man rétt, hafa hækkað um tíu prósent síðustu tólf mánuðina,“ segir Katrín.

Reyndar hefur matvöruverð hækkað um ellefu prósent síðastliðna tólf mánuði. En hagfræðingar eru ekki sammála um hvort væri betra að hafa hér annan gjaldmiðil en krónuna.

„Ég get ekki séð fram á það að hvorki heimilin né fyrirtæki myndu hafa það betra. Á ákveðnum tímapunkti gætu þessir aðilar haft það betra. Á ákveðnum tímapunkti myndu þau hafa það verra. En það sem þetta myndi þýða væri það að það væri enn þá meiri hagsveifla á Íslandi heldur en er í dag. Og ég held að við viljum ekki að hafa stærri hagsveiflu,“ segir Jón.

Enginn af þeim sem Kveikur talaði við mælti með því að festa krónuna einhliða við annan gjaldmiðil sem er í raun einhliða upptaka þess gjaldmiðils. Það væri alltof kostnaðarsamt. En hvað ef hér væri annar gjaldmiðill en krónan?

„Krónan er langt frá því að vera fullkomin. Kerfið sem við erum með í dag er langt frá því að vera fullkomið. Eina sem mér finnst er það að aðrir valkostir séu verri heldur en það sem við höfum í dag,“ segir Jón.

„Ég ætla að nota evruna en þið megið ekki nota hana“

„Mér finnst svolítið athyglisvert að fyrirtæki sem gera upp í erlendri mynt, ef við tökum fyrirtæki sem gera upp í evru, að það fyrirtæki sé síðan í hina röndina mótfallið inngöngu inn í Evrópusambandið. Þetta finnst mér ákveðin mótsögn. Þannig að ég á svolítið erfitt með að átta mig. Þarna eru einhverjir hagsmunir sem er að fara ekki saman við hagsmuni allra, alla vega,“ segir Katrín og bætir við. „Ég ætla að nota evruna en þið megið ekki nota hana.“

Í bankahruninu voru mörg sem fögnuðu því að hér væri íslenskur gjaldmiðill. Krónan hefði gefið okkur mýkri lendingu úr þeim efnahagsþrengingum sem Íslendingar gengu í gegnum í kjölfar hrunsins en hér eru hagfræðingar ekki sammála. Bent hefur verið á að þvert á móti geti efnahagslægðir og sveiflur að einhverju leyti verið vegna þess að við erum með krónuna.

Ef við hefðum haft annan gjaldmiðil hefðum við ekki fengið þetta bankahrun?

„Ég myndi telja að það hefði jú, það hefði orðið einhvers konar áfall vegna þess að flestir bankar urðu fyrir áfalli en ég leyfi mér að efast um að það hefði verið svo stórt eins og það varð. Við hefðum farið betur út úr því. Væntanlega fengið betri stuðning og nú er ég kannski að gera ráð fyrir því að við hefðum verið í Evrópusambandinu með evru, að það hefði orðið miklu minna áfall myndi ég telja,“ segir Katrín.

Hver er þá niðurstaða þessarar úttektar? Krónunni fylgja kostir og gallar, sem skiptast þó ekki jafnt á milli allra. Almenningur býr við sveiflur og kostnað, á meðan mörg stærstu fyrirtæki landsins sleppa við þetta því þau starfa í annarri mynt – og þegar illa árar er hægt að fella gengið, bjarga útflutningsgreinum – en auka kostnað heimilanna. Kannski er því spurningin sem eftir stendur frekar pólitísks eðlis en hagfræðilegs: Hvers vegna búa ekki allir Íslendingar við sömu forsendur?